010-65363526

010-65363526 rmzk001@163.com

rmzk001@163.com

制图:张芳曼

经历了2015、2016年短暂、阶段性的天然气消费增速放缓,2017年我国天然气全年消费量2386亿立方米,同比增长15.9%,天然气消费快速增长展现了发展的巨大潜力,但同时也暴露出产业发展不平衡不充分问题,比如国内产量增速低于消费增速,基础设施存在短板,互联互通程度不够,市场化价格机制未充分形成等。

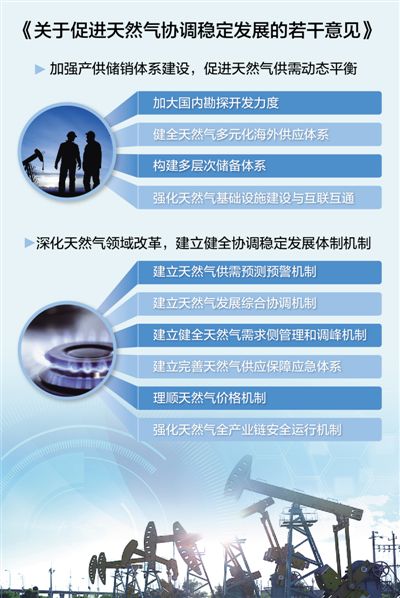

国务院日前印发《关于促进天然气协调稳定发展的若干意见》(以下简称《意见》),提出了加大国内勘探开发力度、健全天然气多元化海外供应体系、构建多层次储备体系等10方面具体举措。如何加强产供储销体系建设?民生用气稳定供应进展怎样?记者采访了国家能源局石油天然气司有关负责人。

鼓励以市场化方式转让矿业权,多措并举盘活储量存量

受上游主体少、竞争不充分、考核激励机制不足等影响,叠加国内资源勘探开发难度较大等客观原因,一直以来,我国企业勘探开发投资能力不足、意愿不强,天然气产量增长乏力。《中国天然气发展报告2018》显示,中国常规天然气(含致密气)资源探明率15%,低于世界平均水平(22.5%),探明储量中未动用占比超过44%。即使在当前的技术水平下,剩余的经济可采储量3.9万亿立方米,其大部分资源的开发成本相对于中缅管道进口气等仍具有价格优势。

如何解决天然气增储上产跟不上消费快速增长步伐这一难题?在加大国内勘探开发力度方面,《意见》提出,严格执行油气勘查区块退出机制,全面实行区块竞争性出让,鼓励以市场化方式转让矿业权等举措,力争到2020年底前国内天然气产量达到2000亿立方米以上。“《意见》进一步明确了部门责任分工,勘查开采领域的改革细则也将尽快出台。此外,《意见》还重点探索建立已探明未动用储量加快动用机制,多措并举盘活储量存量。”国家能源局石油天然气司有关负责人说。

各地区到2020年形成不低于保障本行政区域3天日均消费量的储气能力

基础设施是连接天然气上下游的桥梁,但目前我国基础设施发展还远未成熟。

“我国天然气干线管道里程仅相当于美国的1/7,却承担了相当于美国1/3的天然气消费规模,在用气高峰期管网系统相对脆弱。”国家能源局石油天然气司有关负责人说,目前我国主干管道之间、主干管道与省级管网之间、沿海LNG(液化天然气)接收站与主干管道之间互联互通程度较低,部分地区还存在区域气源“孤岛”或LNG孤站情况,富余气源和LNG接收站能力不能有效利用。而受用地用海、生态保护等政策约束,有些基础设施项目难以落地,油气管道路由协调难度越来越大。

对此,《意见》提出强化天然气基础设施建设与互联互通,如加快天然气管道、LNG接收站等项目建设;根据市场发展需求,积极发展沿海、内河小型LNG船舶运输,出台LNG罐箱多式联运相关法规政策和标准规范等。

储气能力不足也是我国天然气行业的突出短板。国家能源局石油天然气司有关负责人告诉记者,当前全国储气能力仅为消费量的5%—6%,远未达到世界上15%以上的平均水平。此次《意见》提出要构建多层次储备体系,供气企业到2020年形成不低于其年合同销售量10%的储气能力,城镇燃气企业到2020年形成不低于其年用气量5%的储气能力,各地区到2020年形成不低于保障本行政区域3天日均消费量的储气能力。同时,统筹推进地方政府和城镇燃气企业储气能力建设,实现储气设施集约化规模化运营,避免“遍地开花”。

民生用气需求占全部需求的40%,这一部分必须保障

《意见》提到,“煤改气”要坚持“以气定改”、循序渐进,保障重点区域、领域用气需求。“产供储销体系建设涵盖上游增产增供、中游基础设施配套、下游市场建设等方方面面,不是朝夕之功,当前一段时间的民生用气保障工作还面临一定挑战。但需要明确的是,在用气高峰期,民生用气需求只占全部需求的40%,这一部分需求是有条件有能力满足的,也是必须满足的。要通过压实责任来保障民生用气需求,谁出了问题,谁要承担责任。”国家能源局石油天然气司有关负责人介绍,有没有做到“以气定改”,要看“煤改气”有没有落实天然气购销合同,购销合同签了之后有没有按计划推进;突出重点,是指新增天然气量要优先用于城镇居民生活用气和大气污染严重地区的冬季取暖散煤替代。

该负责人说,目前天然气调峰和应急机制正在完善,在国家和地方层面各建立了1亿立方米/日的调峰用户清单,按照50%、30%、20%的比例划分为三个等级,在冬季高峰期根据供应缺口情况分级启动实施压减,压减气量全部用于保障民生。同时,鼓励地方探索上下游气价联动、动态调整可中断大工业用户用气量、发展可替代能源用户等增强用户调峰能力的有效做法。