010-65363526

010-65363526 rmzk001@163.com

rmzk001@163.com

|

|

数据来源:中国互联网络信息中心、中国支付清算协会、艾瑞 |

核心阅读

在外吃饭扫一扫,路边买水果扫一扫,挂号缴费一键结算……出门不带钱包,带上手机就够了。丰富的场景、便捷的服务,移动支付已经成为人们的生活习惯。随着《条码支付业务规范(试行)》的发布,移动支付将更安全,更加普惠包容发展,更好地服务新消费和实体经济。

8亿多

在移动支付平台绑定银行卡的用户量

简单便捷,海内外受青睐

“以前看病缴费要来回跑窗口,大部分时间都花在排队上了,现在用支付宝绑了社保卡,一键就可以支付医疗费用,还可以查询消费记录。”来深圳市人民医院陪家人看病的陈先生感慨。据了解,目前深圳市使用医保移动支付绑卡人数超过160万,累计交易金额超过8400万元。

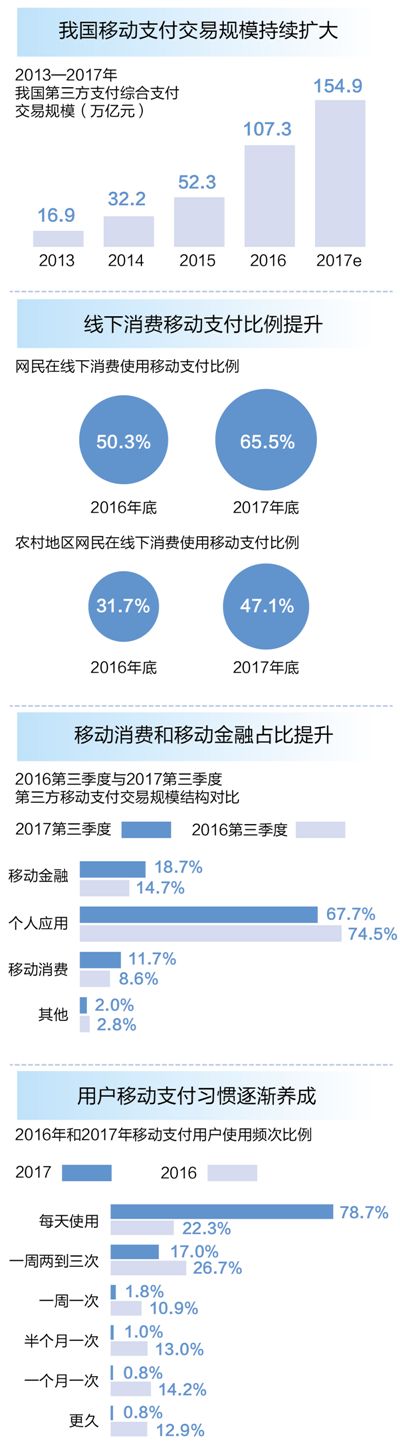

在1月30日国新办举行的新闻发布会上,工信部总工程师张峰表示,截至2017年10月底,我国移动支付交易规模近150万亿元,居全球首位。

从2013年的55.45亿笔,到2016年的1228.6亿笔,这几年,我国移动支付业务的发展十分迅速。据艾瑞咨询发布的《第三方支付商业智能变革研究报告》显示,在2016年的第三方支付交易规模结构中,移动支付占比高达54.8%。

交易规模不断扩大,离不开用户移动支付习惯的养成。中国互联网络信息中心1月31日发布的第四十一次《中国互联网络发展状况统计报告》显示,我国手机支付用户规模增长迅速,截至2017年12月,达到5.27亿,较2016年底增加5783万人。此外,《2017微信数据报告》显示,截至2017年9月,微信支付月社交支付次数较上年增长23%,月线下支付次数较上年增长280%,微信支付绑卡用户已超过8亿。低频次的移动支付用户越来越少。

业内人士认为,移动支付受青睐,得益于其操作简单便捷、无需带现金或银行卡的特点,同时,市场主体的优惠促销活动多、移动支付应用场景不断拓展等对用户习惯的培养也起到了重要作用。

在深耕国内市场的同时,我国网络支付企业纷纷拓展海外市场。我国支付企业采取与当地商户合作的方式,深挖海外旅游支付场景,以满足国内出境游网民境外支付需求为带动,逐步向当地消费者推广,在全球不同区域被越来越多网民接受。

2017年,支付宝加快了伴随中国人走出去的脚步,累计接入36个境外国家和地区的数十万商户,支付总笔数较2016年增长了306%。截至2017年7月底,微信支付已登陆20个境外国家和地区,支持13个币种直接结算。国际会计师事务所德勤发布的移动消费者调研报告显示,中国的移动支付引领全球,并已经开始向发达国家或地区输出。

4000多万户

使用二维码收银的小商家户数

场景增多,应用更加丰富

你有多久没掏出来钱包了?打开2017年的支付账单,北京市朝阳区某国企职员赵婧发现,一年中的那么多次付款已经很少是通过使用现金来完成了。扫码骑单车、买电影票、逛商场购物、家里缴煤气费……出门不用带钱包,只需手机“扫一扫”,随着移动支付的普及,自己的生活正悄然发生着改变。

回想前些年,提到移动支付,人们想到的就是网上买东西付款,现在,移动支付在各类应用场景的使用均有显著提升,在便民支付领域发挥更重要的作用。过去一年,全国4000多万户小商家靠二维码贴纸实现收银数字化。“钱包里的100元现金,可以够用几个月,出门带上手机就够了。”赵婧感叹。

《2017移动支付用户调研报告》显示,2017年,98.1%的用户表示最常在生活类场景使用移动支付,如购买吃穿用方面的生活所需品等;其次为票务类,如购买电影票、演出票等,占比为80.6%;酒店、机票等商旅方面的支出排名第三,占比为68.9%;公共事业类缴费排名第四,占比为61.5%;通过移动支付在娱乐业务下载场景和投资理财场景进行支付的用户,分别占比为55.2%和40.2%。以上应用场景下的移动支付使用多数较2016年有显著提升,可以说,移动支付已广泛应用于日常生活的方方面面。

公共交通是城市出行最重要的方式,但长期以来,因为对信号、时间的要求,一直是移动支付难以步入的领域,国内外的惯例都是自备零钱或使用交通卡。随着技术突破,2017年,超过30个城市的公交、地铁都先后支持支付宝,不少人感叹“出门带钱包的最后一个理由也没了”。

除此之外,各地公共服务部门通过在支付宝上开设“窗口”,已经能让市民不用跑腿,坐在家中也能缴费、办事。2017年,市民可以在支付宝的城市服务中办理包括社保、交通、民政等12大类的100多种服务。腾讯联合中国人民大学重阳金融研究院、调研机构益普索共同发布的《2017智慧生活指数报告》显示,截至2017年7月底,以微信支付为核心的“智慧生活解决方案”已覆盖购物、餐饮、医疗、旅游、停车、加油等30多个行业的数百万门店。

59%

担心安全隐患问题的用户占比

提升安全,体验感会更好

移动支付在让人们消费购物更方便的同时,也带来了一些烦恼。

《2017移动支付用户调研报告》显示,2017年,商户不支持和安全隐患成为移动支付用户最担心的问题,分别占比为69.6%和59.0%,排名第三的是手机网速慢,占比为54.1%,以上三者较上年都有大幅提升;排名第四的是支付环节操作复杂,占比为22.4%,与2016年基本持平;付费失败和开通繁琐的占比分别为15.7%和8.2%。

关于用户认为未来移动支付最需要改善的内容,应用场景范围占比70.7%,排名第一;排名第二的是安全性,占比为67.5%,以上两项较2016年有大幅提升。

由此可见,用户希望能够随时随地方便地使用移动支付,也迫切希望市场主体进一步增强移动支付的安全性。针对人们日常生活接触较多的条码支付,人民银行不久前发布了《条码支付业务规范(试行)》,为条码支付业务开展提供统一的规范和标准。值得关注的是,《规范》提出分类实施交易额度管理,其中基于防替换、防盗刷等因素考虑,要求银行、支付机构对使用静态条码进行支付执行更加严格的额度管理措施,同一客户单个银行账户或者所有支付账户、快捷支付单日累计交易金额应不超过500元。

中国支付清算协会执行副会长兼秘书长蔡洪波认为,总体看,各项单日累计交易额度能够有效满足绝大部分客户使用条码支付进行付款的需求,基本不影响消费者使用的便利性体验,同时也能够显著提高条码支付的安全水平。条码支付规范的出台有利于引导市场主体合规经营、合理创新、有序竞争,防范资金和信息泄露风险,加强消费者权益保护,从而推动支付普惠包容发展,更好地服务新消费和实体经济。

腾讯副总裁、微信支付总经理张颖说,通过创新技术可以构建安全风控体系。因为微信ID的唯一性,移动支付产生的交易是电子化、可追溯的,还可以通过大数据及时发现风险。“以技术创新手段来保障金融科技领域的安全,这也是我们的责任。”