010-65363526

010-65363526 rmzk001@163.com

rmzk001@163.com

|

|

数据来源:《2017中国互联网保险行业发展报告》 |

互联网保险,玩得有点“嗨”,当心“挂羊头卖狗肉”的假创新

不久前,明星鹿晗和关晓彤公布了恋爱消息,粉丝沸腾。淘宝网马上有商家开始销售“鹿晗恋爱险”,每单保费11.11元,承诺如鹿晗关晓彤一年后仍保持恋爱关系,商家便支付双倍金额,不少粉丝竟然投保。

如今,网络世界无所不包,“奇葩”险种层出不穷:违章贴条险、熊孩子惹祸险、扶老人被讹险、忘穿秋裤险、美厨娘关爱险、肠胃险、痘痘险……险种之多之奇,只有想不到,没有做不到。

大多数互联网保险费用并不高,便宜的仅需1元,“毛毛雨”随手投;多的百十元,花得也不心疼。此外,很多险种提供定制化“套餐”,微信、支付宝就可以转账。于是,“我的保险我做主”,个性化、去中介化,使其得到越来越多消费者尤其是年轻人的热捧。有数据显示,互联网保险70%以上使用者为“80后”到“90后”的年轻人。

可是,对消费者来说,某些互联网保险,其实并不保险!

一是有诈骗和非法集资嫌疑。一些险种并非保险机构开发、销售,保单毫无法律效力。比如某淘宝小店销售的恋爱险,“99元一份,两年期满结婚,赠送婚礼策划以及199元礼金;满三年结婚,礼金额度提升至299元”,看上去甜甜蜜蜜,实则暗藏风险——所谓保单,不过是商家自行印制的一张纸,若该险种大卖后商家卷款跑路,哪里还有礼金可追?

南开大学金融学院教授朱铭来指出,目前有些流量平台假借保险之名非法集资,或撒出高额回报的“诱饵”,或伪造保单,骗取消费者资金。这些平台并不具备保险代理资格,按规定只能为保险双方提供客户推荐、保险比价等业务,但他们显然在违规违法销售。

二是有博彩性质,“网销保险”可能是网络赌博。前两年,某些正规保险机构销售雾霾险、世界杯遗憾险、宠物怀孕险、股票跌停险、中秋赏月险。专家指出,这些保险“标的”毫无规律可循,定价和条款更没有风险数据支撑,与赌博并无二致。所幸这些“创新”都被监管部门及时亮了红牌。

三是商家对关键信息含糊其辞,产品名不副实。有些互联网保险的条款不清楚,保险机构相关信息披露不完整不充分,或者夸大理财收益、弱化保险产品性质,或者缺少风险提示,免责免赔付条款存在歧义和误导,损害消费者权益。

北京某民营企业销售人员张猛想给孩子投保一份健康保险,网上有一款年缴保费400元就可以享受普通病保额30万元的保险项目,他粗略看了一遍条款就投保了。今年,他的小孩生了一场大病,治疗和手术花费了十几万元。张猛去理赔时才发现,他投保的是医疗费用补充型保险。“医保报销了近80%的费用,我自己需支付2.4万元。根据条款,保险公司还要免赔1万元,最后只赔给我1万元。”回过头再看条款,才发现有免责、免赔额等说明,但都是用比较小的字号标注,“感觉就是故意的,让人忽略掉这些特殊说明。”

四是个人信息遗失或泄露风险。太平人寿有关负责人告诉记者,目前有些公司与不具备资质的第三方网络平台开展业务。“看上去平台与保险机构的系统对接了。事实上,投保后,保险机构还是要人工导出投保信息,再通过自家网销、电销或业务员直销的方式完成投保。这种线上线下脱节的运行模式无法完整保留消费者的投保轨迹,极易发生销售误导和理赔难的问题。”业内人士担忧,如果某些保险公司将客户隐私数据放在公共“云”服务器上,或是自身信息系统出现维护不当等情况,都会导致客户个人信息泄露。

专家指出,目前互联网保险刚起步,市场发育还不完善。网络场景定制、保费小额度、科技应用这些“便宜条件”,对消费者来说是双刃剑。一方面,涌现了退运险、手机碎屏险等基于保险原理、定价较为科学的险种,满足了多层次、多元化风险保障需求。另一方面,某些挂羊头卖狗肉的“保险创新”,借势网络忽悠、欺骗消费者。虽然每单额度很低,谈不上“高风险”,但犹如金融市场的“牛皮癣”,让人难受。

不仅消费者容易被涮,保险业面临的风险也不容忽视

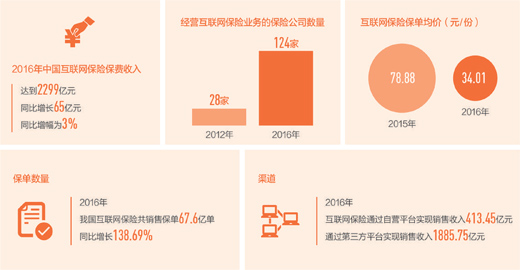

数据显示,2012—2016年,我国互联网保费收入从106亿元增长到2299亿元,增长了20多倍;经营互联网保险业务的保险机构从28家发展到124家。传统的保险公司大都通过自建网站或者与第三方平台合作等模式开展了互联网保险业务。网络平台的“保险热潮”势不可挡,手机保险APP软件更是令人眼花缭乱。

但风险也在潜滋暗长。

最突出的问题就是合作平台方并不具备资质,给保险公司“惹麻烦”。太平人寿相关负责人指出,这些平台一旦出现集体违约或挤兑等系统性风险事件,会反向传导至保险公司,对保险公司当年甚至接下来几年的经营业绩及偿付能力带来严重影响。“有些保险公司与合作的平台开展信用保证保险业务,但承保的资产较为复杂,风险敞口过大。”这位负责人说。

其次是假保单屡禁不绝。保监会不久前通报了多起互联网小贷公司涉嫌冒用保险公司名义、搭售伪造的“小额贷款意外责任险”保单骗取受害人资金案件。其中,涉案机构上海腾蔚投资管理有限公司的投资者遍及广东、江苏、河北等多个省市,投资金额从几千元到10多万元不等,该机构号称其贷款产品有“太平洋保理机构”进行保障,还向客户出具了由该险企承保的“网络支付账户安全责任保险”保单,但太平洋财险声明从未与该机构有合作。别人造假、保险公司躺枪,要承担“破坏容易修复难”的信誉风险。

还有数据定价风险。平安“一账通”有关负责人认为,由于缺少相关历史数据积累及应用,互联网保险在创新型业务的经营上可能有较大偏差。“互联网本身的虚拟性也会产生各种‘伪数据’,影响精准定价。”

信息与技术安全风险也不可忽视,包括员工在线操作不当引致的客户信息泄露等法律风险,线下服务能力不足导致的信誉风险,非对面交易引发的带病投保等。

“网络时代,保险经营可以突破地域限制、打破行业壁垒,一旦发生风险,扩散起来也很快。”朱铭来认为,保险产品天然具有社会性、公益性,特别是互联网保险,覆盖面广,每年新增保单可达十几亿份,客户群体非常庞大,发生群体性退保、理赔纠纷,造成的负面影响将不局限于经济领域,还会延伸到社会领域。“此外,如果互联网保险给消费者的印象老是‘博眼球’‘不靠谱’,那无疑在破坏行业发展生态,动摇行业发展根基,这是行业的最大风险。”朱铭来说。

强化企业自身责任,提高协同监管力度,盯住“黑名单”,用好“大数据”

“互联网、手机APP里的保险产品千奇百怪,我怎么知道谁是真的谁是假的?淘宝小店卖保险,这事归保监会管还是工商局管?如果是非法经营,平台要不要承担责任?”北京某银行员工徐女士认为,现在互联网保险发展一日千里,监管还应再加力。

2016年10月13日,中国保监会发布了《互联网保险风险专项整治工作实施方案》,对保险公司网销产品时进行不实描述、片面或夸大宣传过往业绩、违规承诺收益等误导行为,保险公司与不具备经营资质的第三方网络平台合作的行为,以及非持牌机构违规开展互联网保险业务等行为,都作出了警示。

“按现有的监管框架,只有合规持牌的机构才能销售保险,只有符合精算规律等核心要件的‘保险’才能叫作保险,但市场上的情形还比较严重。”业内人士指出,互联网面广层多,不能光靠某一家监管部门发力,净化互联网保险市场,需要金融、工商、信息等管理部门协同治理。

就保险业自身而言,受访业内人士认为,有以下几方面工作可以“马上就办”:

“在产品开发方面,无论第三方平台提出怎样的‘脑洞’,保险公司都不能迫于市场份额压力屈从,要遵循产品开发流程,严控保险风险;在经营方面,建立有效的内控制度,加强对销售行为的管理,确保业务没有瑕疵,不发生重大经营风险事件及声誉风险事件。”朱铭来说。

太平人寿相关负责人表示,对于不具备经营资质的第三方平台及提供增信服务、设立资金池及非法集资等的网贷平台,保险机构应坚决停止合作,同时提醒消费者定期在行业协会或保险公司官网查看产品内容,从正规渠道获取产品信息。

“对于核保风险、操作风险、信息安全风险等,应提升技术水平,建立起网络安全‘护城河’。”平安健康险科技中心副总经理邱辉说,比如针对产品的定价,进行基于大数据的智能分析,根据历史、地区、市场、再保等多维度数据来精准定价,确保风险的可控;对于操作风险,保险公司应通过各类授权、升级、加密等系统进行严密的流程、授权管控,确保有限的、有授权的内部人员才能进行特定的操作;针对外部的信息访问,通过应用各类入侵检测、防火墙、加密等技术手段,将敏感的数据限定在客户本人,并且进行严格的事前、事中和事后访问控制,确保信息安全。

不久前,顺丰快递通过扫码识别,让收发件人员“见码不见名”,防止面单上客户信息被泄露。业内人士建议,保险公司借助第三方平台实现交易,也应该形成一个交易闭环,客户信息输入、转账支付等,对第三方都不可见。

监管部门该如何未雨绸缪?

“前提是鼓励创新,以开放包容的态度,为互联网保险健康发展预留出空间。同时,切实保护消费者权益,重点加强产品开发、信息披露、信息安全、落地服务以及第三方平台等方面的监管,增强互联网保险业务的透明度。”朱铭来说。

太平人寿建议,监管机构加强对保险领域违法失信相关责任主体信息的管理和共享,形成定期通报及公布机制,如互联网保险第三方网络平台黑名单等,以便进一步加强保险业风险防控,有效隔离其他风险的传递。

此外,目前行业数据比较分散,分为保险公司、行业平台、前端客户APP导入数据,中端中介、渠道、理赔、呼叫数据,后端财务收付数据,等等,种类繁多且庞杂。业内人士建议,应尽快建立大数据平台,统一数据存储和传递标准,并将不同系统进行数据打通,再根据不同需要进行数据挖掘,以此加强大数据在反理赔欺诈中的应用,为行业优化产品和服务提供基础服务。